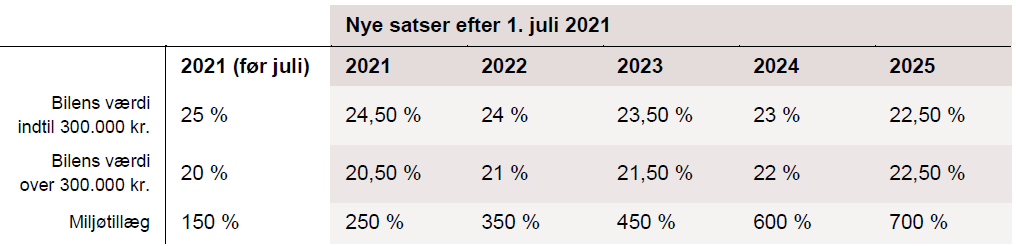

Nye satser for beskatning af fri bil

Flere af de virksomheder som stiller fri bil til rådighed for deres medarbejdere er i tvivl om, hvordan de beregner beskatningsgrundlaget korrekt. Der sker ændringer i satserne i disse år, hvorfor Dansk Erhverv her giver et overblik.

Som en del af aftalen om grøn omstilling af vejtransporten fra 4. december 2020 mellem Socialdemokratiet, SF og Enhedslisten er der sket en provenuneutral omlægnig af besktningen af fri bil. Ændringerne implimenteres løbende mellem 2021 og 2025.

Det betyder ændringer af beregningssatserne hvert år. I den forbindelse har Skattestyrelsen oplevet, at flere af de virksomheder, som stiller fri bil til rådighed for deres medarbejdere, er i tvivl om, hvordan de beregner beskatningsgrundlaget korrekt. Dermed opstår der risiko for fejl i det beløb, som virksomhederne indberetter på deres medarbejdere i felt 19 (fri bil) hver måned.

De satser, virksomhederne skal bruge i deres beregning af værdien af fri bil blev ændret hhv. den 1. juli 2021, den 1. januar 2022 og der kommer endnu en satsændring den 1. januar 2023, 2024 og 2025.

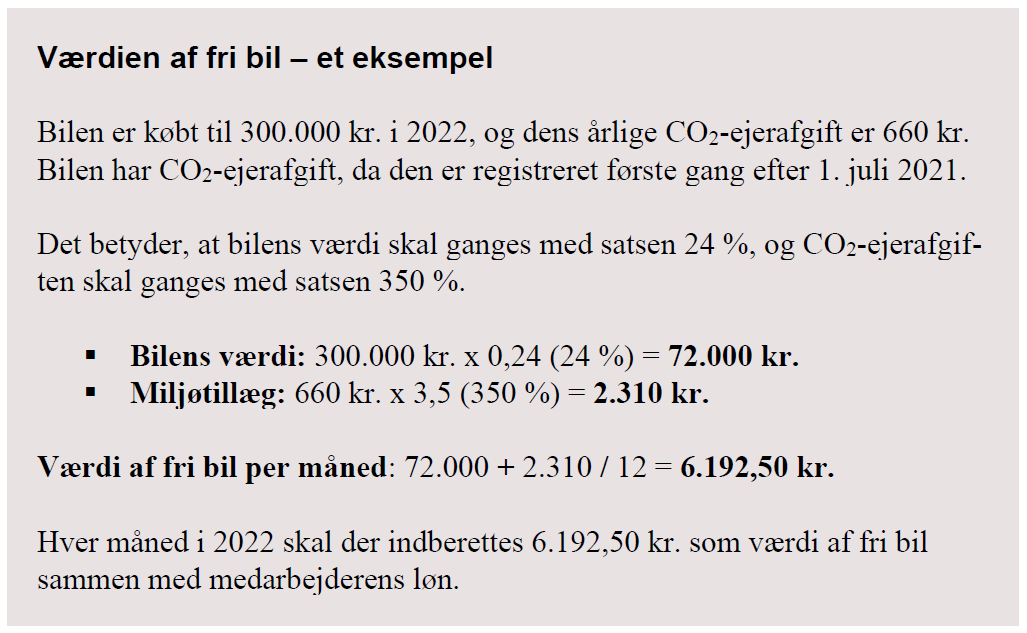

Et konkret eksempel på beregning af beskatningen er som følger:

Skattestyrelsen har netop sendt breve ud til knap halvdelen af de i alt 29.000 virksomheder, som har registreret stiller fri bil til rådighed for medarbejderne, og de planlægger at sende et lignende antal breve til resten af virksomhederne i januar 2023.