350 personer kan fjerne provenuet fra top-topskatten

Hvis blot 350 top-topskatteydere erstattes af udenlandske medarbejdere på forskerskatteordningen, kan provenuet gå i nul.

En del af SVM-regeringens skatteplan indebærer indførelsen af et nyt progressionsknæk ved lønninger over 2,5 mio. kr., som fremover skal betale 5 pct. i top-topskat ud over den eksisterende topskat. Skatten skal bidrage med et beskedent provenu på 700 mio. kr. til statskassen. Netop dette estimat er genstand for stor debat, da mange top-topskatteydere vil kunne omgå top-topskatten.

Skatteministeriet har estimeret, at 8.600 borgere potentielt vil blive pålagt top-topskat. Af disse er 2.500 hovedaktionærer, og 1.300 er selvstændige, som har mulighed for at undgå at betale top-topskat ved at udbetale udbytte eller reducere deres lønudbetaling. Dette betyder, at skattebyrden i realiteten falder på de resterende 4.800 lønmodtagere. Provenuet kan i givet fald blive reduceret til under 400 mio. kr.

En ny analyse fra Dansk Erhverv har undersøgt, hvordan bruttoskatteordningen for forskere og nøglemedarbejdere kan påvirke provenuet fra top-topskatten. Konklusionen er, at blot 350 gennemsnitlige top-topskatteydere skal erstattes af en tilsvarende medarbejder på forskerskatteordningen, for at det sidste provenu fra top-topskatten forsvinder. Carl Andersen, skattepolitisk konsulent i Dansk Erhverv, siger:

"Vi ved, at målgruppen for top-topskatteyderne og medarbejdere på forskerskatteordningen er meget ens. Der er tale om højt lønnede og højt specialiserede medarbejdere. Derfor er det langt fra urealistisk, at 350 top-topskatteydere kan erstattes af tilsvarende medarbejdere fra udlandet gennem forskerskatteordningen."

Ifølge Dansk Erhvervs beregninger skal der 15 gennemsnitlige top-topskatteydere til for at dække hullet fra et skift til forskerskatteordningen. Dette skyldes, at beskatningen af medarbejdere på forskerskatteordningen er kun 32,82 pct., mens marginalskatten for en tilsvarende dansk medarbejder er 60,5 pct. ved indførelsen af top-topskatten.

Jacob Ravn, skattepolitisk chef i Dansk Erhverv, følger op:

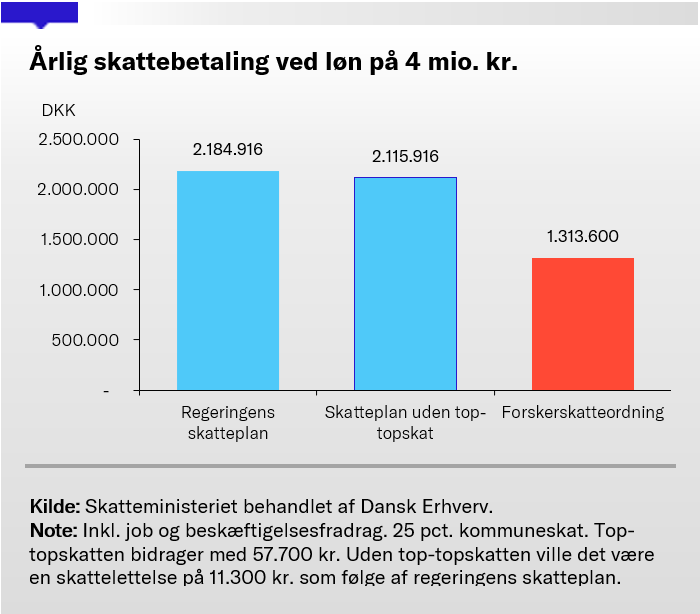

"Det er meget risikabelt at gamble med skatteindtægterne på denne måde. En gennemsnitlig top-topskatteyder kommer til at betale 57.700 kr. mere i skat med regeringens skatteplan. Dog vil blot ét skifte til forskerskatteordningen reducere skatten med 871.316 kr. Der er en overvejende risiko for, at der aldrig kommer noget provenu fra top-topskatten."

Der er i Danmark over 9.200 medarbejdere ansat gennem forskerskatteordningen. Der er primært tale om britiske, tyske, svenske, amerikanske og italienske statsborgere. Dog er der også 538 danske statsborgere på ordningen, hvilket er en stigning på 50 pct. siden 2015. Disse borgere har været bosat udenfor Danmark i mindst 10 år, hvorefter de er vendt tilbage.

"Forskerskatteordningen bliver mere attraktiv i takt med, at beskatningen for specialiseret, og dermed typisk dyr, arbejdskraft stiger. Man kan derfor sige, at det bliver sværere og sværere for herboende danskere at komme i betragtning til top-topstillinger på grund af top-topskatten", afslutter Carl Andersen.

Fakta om top-topskatteyderne

- 4.065 har en lang videregående uddannelse og 329 har en ph.D.

- 1.850 er chefer på øverste niveau mens 1.252 er mellemledere.

- 241 er softwareudviklere, 127 er læger og 117 er specialister med viden på højeste niveau.