Tager du imod Visa og Mastercard? Så kan der være mange penge at spare

40 procent. Så stor kan forskellen være på det dyreste og billigste kortindløsergebyr. Gebyrerne for at tage imod internationale betalingskort kan variere kraftigt, og mange butikker betaler unødvendigt meget. Konkurrence- og Forbrugerstyrelsen har lanceret en undersøgelse der viser, at det kan betale sig at undersøge markedet for lavere indløsningsgebyrer.

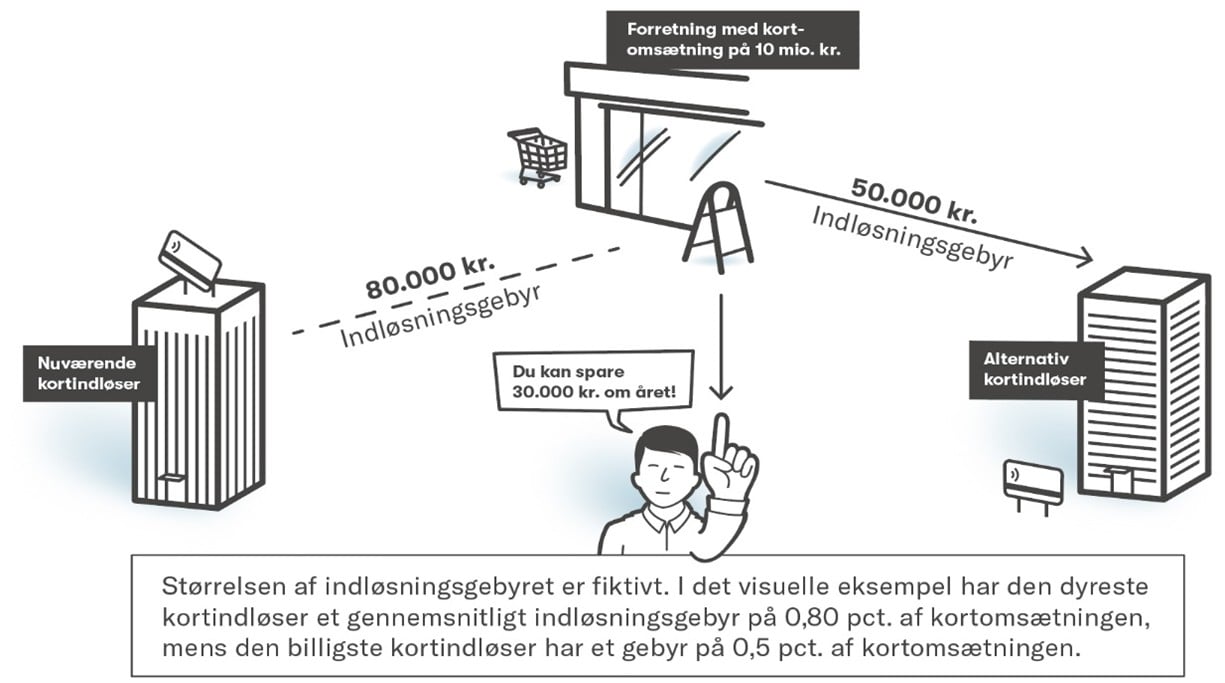

Hvis du driver en butik og tager imod Visa eller Mastercard, kan du måske spare op mod 40 procent på dine kortindløsningsgebyrer. Forskellen mellem den dyreste og billigste kortindløser er nemlig stor. For en butik med en kortomsætning på f.eks. 10 millioner kroner, kan det betyde en årlig besparelse på helt op til 30.000 kroner, hvis man skifter til den billigste udbyder, der opfylder ens behov.

Det kan betale sig at sammenligne kortindløsere

Både små og store butikker kan have glæde af at hente tilbud fra flere kortindløsere i stedet for blot at vælge den første og bedste. Det er især oplagt at gøre, når den nuværende aftale alligevel skal genforhandles.

Samtidig bør butikker kende deres kortmix, altså hvilke typer kort kunderne typisk bruger, f.eks. Dankort, Visa eller Mastercard. Gebyrerne varierer nemlig alt efter korttypen, og derfor har dit kortmix stor betydning for, hvilken aftale der er bedst og billigst for din forretning.

Bed om ikke-grupperede priser for et bedre overblik over hvad du faktisk betaler

For at få overblik og kunne sammenligne priser mellem udbydere, anbefales det at bede om såkaldte ikke-grupperede priser. Her får du en detaljeret oversigt over, hvilke gebyrer du betaler – og hvem du betaler dem til.

Det giver dig mulighed for at se, hvor meget din kortindløser selv tager i dækningsbidrag, og hvor meget der går videre til f.eks. kortselskaber og banker. Alligevel viser Konkurrence- og Forbrugerstyrelsens undersøgelse, at mange butikker ikke benytter sig af denne ret – eller slet ikke kender til den.

Mange kortindløsere tilbyder ”standardpakker” med grupperede priser, som ikke giver forretningen samme grad af gennemsigtighed i, hvad den betaler for. Ved grupperede priser simplificeres kortindløsningsgebyrerne, så forretningen ikke skal forholde sig til lige så mange gebyrer. Dog skal du huske, at du ret til at få tilbudt ikke-grupperede priser (kaldet IC++) på kortindløsning.

Hvad betaler du egentlig for?

Kortindløsningsgebyret er den pris, en butik betaler for at få pengene fra en kortbetaling overført til sin bankkonto. Det består typisk af tre dele:

- Indløsergebyr: Betales til kortindløseren for at hente pengene fra kundens konto

- Scheme-gebyr: Går til kortselskaberne (fx Visa og Mastercard) for brug af deres netværk

- Interbankgebyr: Går til den bank, som har udstedt kundens kort

Det er kun indløsergebyret, du som butik kan forhandle med din udbyder om. De to andre dele er fastsat uden mulighed for forhandling.

Ud over indløsningsgebyret kan der også være andre omkostninger, f.eks. til behandling af transaktionen (processering) samt leje eller køb af kortterminaler.

Artiklen er udarbejdet i samarbejde med Konkurrence- og Forbrugerstyrelsen.

Læs mere i rapporten fra Konkurrence- og Forbrugerstyrelsen

Kontakt

Handel

Henrik Lundgaard Sedenmark

Fagchef for betalinger og detailhandelssikkerhed