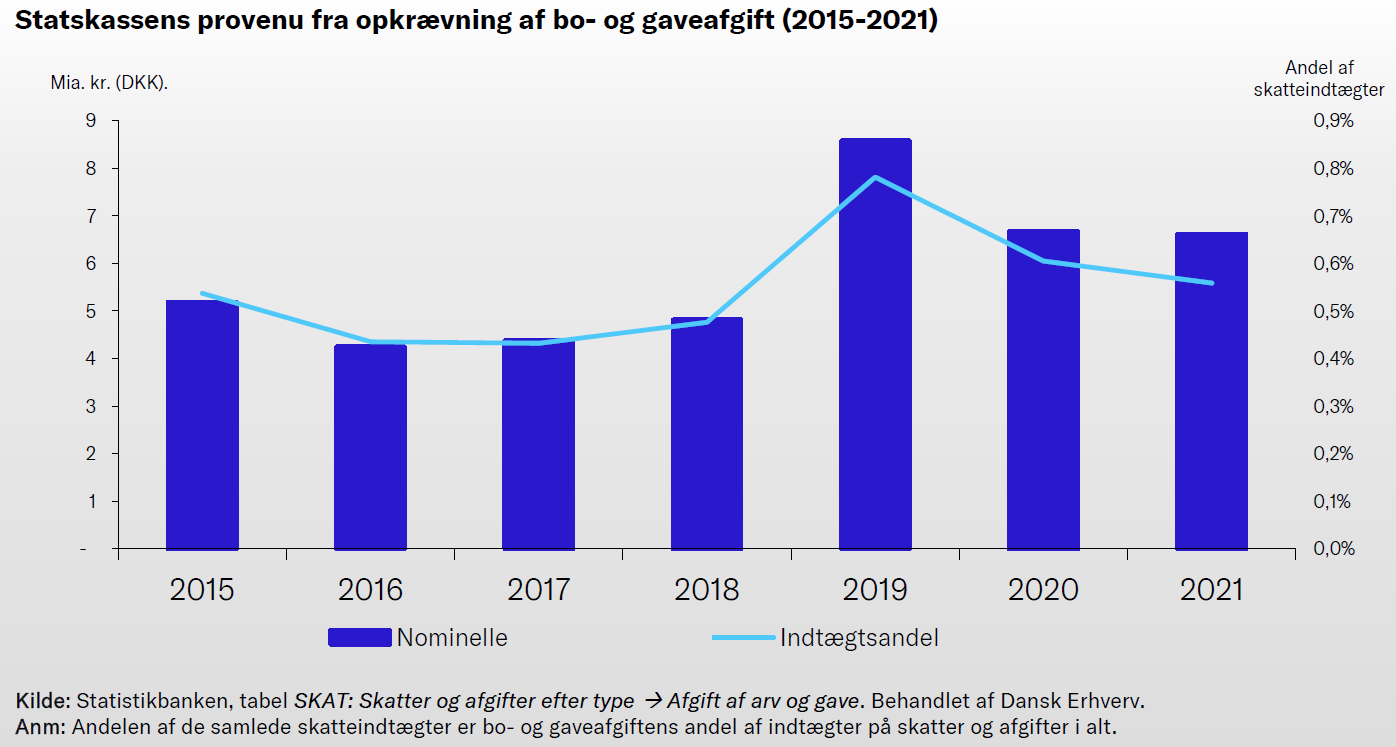

Indtægten ved generationsskifte- og arveafgift stabiliseret på højere niveau

Bo- og gaveafgiftens betydning for statskassen falder for andet år i træk, men er fortsat langt over de forventede varige indtægter.

Provenuet fra opkrævning af bo- og gaveafgiften (populært arveafgiften) er netop blevet opgjort af Danmarks Statistik. Det står derfor klart at statskassen fik 59 mio. kroner mindre ind på opkrævning af bo- og gaveafgift hos borgere og virksomheder i 2021 end i 2020. Ligeledes viser det sig at afgiftens samlede betydning for skatteopkrævningen blev reduceret med 8 pct. fra i 2020 at udgøre 0,60 pct. af statens indtægter til i 2021 kun at udgøre 0,56 pct. af statens indtægter, svarende til lidt over 6,6 mia. kr.

"Arveafgiften og generationsskifteskatten udgør fortsat under 1 pct. af statskassens samlede indtægter. Dog er der tale om en beskatning som rammer en begrænset gruppe ret hårdt. Især når det kommer til generationsskifte af familieejede virksomheder opleves der et stort likviditetsdræn." udtaler konsulent for familieejede virksomheder Carl Andersen.

Afgiften blev planlagt reduceret ved generationsskifte af familieejede virksomheder fra 15 pct. til 5 pct. i perioden 2015-2020. Dog blev reduktionen tilbagerullet fra 2020, hvorfor der skete ekstraordinært mange generationsskifter i 2019 og en reduceret, men stabil indtægt, årende op til. Den samme afventende tendens ses nu mener Carl Andersen:

"Mange virksomheder afventede frem mod 2020 grundet forventet lavere beskatning hvorfor indtægten lå ret stabilt. Jeg mener vi ser samme billede nu efter 2020, hvor der er usikkerhed om værdiansættelsesmetoden ved generationsskifte af familieejede virksomheder. Dog er indtægterne på et højere niveau nu end tidligere grundet bl.a. de højere værdiansættelser."

Dansk Erhverv glæder sig til, at forligspartierne bag Danmark Kan Mere I får nedsat den nye arbejdsgruppe for skematisk værdiansættelse, som blev aftalt. Modsat den tidligere arbejdsgruppe bør den nye have et klart fokus på forudberegnelighed og retskrav.