Guide til de nye ejendomskategoriseringer

Som følge af de nye ejendomsvurderingsregler kan ens ejendom ændre juridisk kategorisering som følge af en ny vurdering. Følgende guide vil give dig øget klarhed om hvordan du måske bliver ramt.

Som en del af implementeringen af det nye ejendomsvurderingssystem foretages der en kategorisering af alle danske ejendomme for at bestemme, om de skal betragtes som private, landbrugs, - eller erhvervsejendomme. Erhvervsejendomme udgør en meget forskelligartet gruppe af ejendomme fra små butikker og værksteder over kontor- og forretningsejendomme til store industrianlæg.

En lang rækker ejendomme har blandet anvendelse mellem privatbolig, landbrug og erhverv. Det kunne være en landbrugsejendom, hvorfra der bedrives vognmandsforretning og privat bopæl. Eller en ejendom med liberalt erhverv i stuen og privat bolig på førstesal.

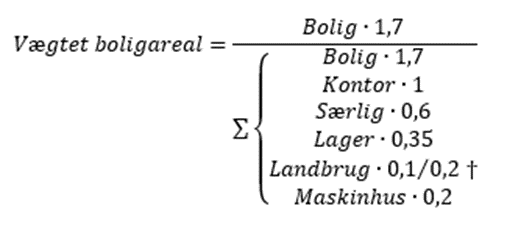

I det tilfælde hvor en ejendom anvendes både til bolig- og erhvervsformål, anses erhvervsformålet som dominerende, hvis det vægtede boligareal udgør mindre end 40 pct. af det samlede bygningsareal på ejendommen.

Vurderingsstyrelsen har derfor udarbejdet et styresignal med en beregningsmodel, som kan give et præg om hvordan ens ejendom bør kategoriseres. Det kan have stor betydning for bl.a. de skattemæssige forhold.

Særligt overgangen fra landbrugsejendom til de øvrige kategorier har stor betydning, da landbrugsejendomme i dag beskattes 14,8 promille lavere end andre ejendomme - dog altid mellem 1,2 og 7,2 promille. Øvrige ejendomme vil i det nye ejendomsbeskatningssystem blive beskattet mellem 0 og 30 promille. Erhvervsejendomme kan ydermere underlægges betaling af dækningsafgift, som er en ekstra grundskyld på mellem 0 og 10 promille. Beskatningsgrundlaget er i mange tilfælde lavere for landbrugs, skov - og erhvervsejendomme ift. private ejendomme.

Som en del af de nye ejendomsvurderingerm er det vedtaget, at grundskyldspromillerne skal holdes i ro hvorfor de nedsættes markant i alle landets kommuner 1. januar 2024. Se bilag 1 her Udkast til forslag til Ejendomsskattelov.

Overgangsordning

Der er etableret en overgangsordning for de ejendomme, som ændres fra landejendomme til privat bolig eller omvendt. Ordningen gør, at ejeren fastholdes i den gamle beskatning indtil der sker frasalg eller ændringer på ejendommen. Her kan du læse mere om overgangsordning til ejendomme, der skifter fra landbrugs-/skovejendom til ejerbolig.

Beregningsmetode og kilder

Der tages udgangspunkt i vægtede arealer og de beregnes med udgangspunkt i BBR anvendelseskoder med data fra BBR-registret. Det er derfor vigtigt, at dine BBR-oplysninger er korrekte. Du kan tjekke og opdatere din ejendom her. Ligeledes er der opsat nogle vejledende kriterier for hvor meget jord og hvor mange dyr en ejendom skal have for, at kunne betragtes som en landbrugsejendom fremadrettet. Se dem her.

Følgende formel kan benyttes til beregning af kategorisering mellem privat og erhverv:

†Arealer i Landbrug tæller 0,1 i landzone og 0,2 når ejendommen ikke er beliggende i landzone.

BBR benyttelseskoder er henført til de respektive kategorier således:

- Bolig: 110, 120, 121, 130, 131, 132, 140, 185, 190, 510, 523, 540, 585

- Kontor: 140, 150, 160, 312, 320, 321, 322, 324, 330, 331, 332, 333, 334, 335, 339, 390, 410, 411, 412, 413, 414, 415, 419, 420, 421, 422, 429, 430, 431, 432, 433, 439, 440, 441, 442, 443, 444, 449, 490, 522, 530, 531, 532, 533, 534

- Lager: 323

- Særlig: 220, 221, 222, 223, 229, 230, 231, 232, 233, 234, 239, 290, 310, 311, 313, 314, 315, 319, 325, 329, 416, 520, 521, 529, 535, 539, 590

- Maskinhus: 217

- Landbrug: 210, 211, 212, 213, 214, 215, 216, 218, 219

Det skal bemærkes at koderne i 900-serien ikke skal indgå i beregningen.

Specifikt om vognmandsvirksomhed

Hvis der på en ejendom drives vognmandsvirksomhed, er denne anvendelse ikke at betragte som landbrugsdrift, heller ikke selv om der evt. måtte være tale om dyretransport. Det forhold, at der på en ejendom bor en person, som er ansat som chauffør ved en vognmand og derfor har sin lastbil med hjem, vil ikke påvirke ejendommens kategorisering. Det kan sidestilles med andre typer erhverv, hvor det er almindeligt, at medarbejderen får stillet firmabil til rådighed som fx elektriker og tømrer. Drives vognmandsvirksomheden fra vurderingsejendommen, vil denne anvendelse kunne påvirke ejendommens kategori i større omfang. Her bliver det afgørende, hvor mange af ejendommens bygninger og andelen af udenomsareal, der anvendes til opbevaring af køretøjer, herunder evt. værksted, mandskabsrum osv.

Specifikt om events og forlystelser

På større landbrugs- og skovejendomme kan der være forskellige aktiviteter som julemarked, livsstilsmesser, halloween, skovtårn, svævebaner, udstillingshaller osv. Nogle er sæsonbetonede, mens andre er helårsaktiviteter. Det er relevant for vurderingen af ejendommens samlede karakter og anvendelse, om diverse ikke-landbrugsmæssige aktiviteter alene foregår en gang i mellem, eller om det er en fast aktivitet igennem hele året. Hvis der på en ejendom fx holdes julemarked i weekenderne i december, mens der resten af året kun foregår landbrugsrelaterede aktiviteter, vil det forhold ikke påvirke ejendommens kategorisering som en landbrugsejendom.

Specifikt om solceller

Hvis hele ejendommens areal er udlagt til solceller, skal ejendommen som udgangspunkt kategoriseres som erhvervsejendom mv. Dette gælder også, selvom der fx er afgræsning på arealerne mellem solcellerne, idet den samtidige landbrugsmæssige anvendelse af arealet i sådanne tilfælde anses for underordnet i forhold til anvendelse til vedvarende energianlæg. Har ejendommen ud over solceller også andre arealer og driftsbygninger, som bliver brugt til intensivt landbrug og måske tillige erhvervsmæssig husdyrproduktion, og den derfor hovedsageligt bliver brugt til landbrug, skal ejendommen som udgangspunkt kategoriseres som landbrugsejendom. Omvendt vil mindre solcelleanlæg, hvis primære formål er energiforsyning af ejendommen, og til den landbrugsmæssige drift, ikke påvirke ejendommens kategorisering.

Specifikt om vindmøller

Produktionsvindmøller kan både ligge på selvstændige ejendomme eller på en landbrugsejendom. Ligger vindmøllen som en selvstændig ejendom (vindmølleparcel) kategoriseres den som erhvervsejendom mv. Når vindmøllen/møller ligger i forbindelse med landbrugsarealer på en bebygget landbrugsejendom, der anvendes intensivt, skal ejendommen som udgangspunkt kategoriseres som landbrugsejendom, men arealet hvorpå vindmøllen står skal dog ikke vurderes som produktionsjord. Hvis en landbrugsejendom har en husstandsvindmølle, der producerer strøm til eget forbrug, påvirker det som udgangspunkt ikke ejendommens kategorisering. Selve arealet, hvorpå husstandsvindmøllen står, vurderes som produktionsjord på lige fod med landbrugsejendommens øvrige jordarealer. Husstandsvindmøller sidestilles med andre tekniske anlæg som fx et fyr til opvarmning af ejendommens beboelse eller et værksted.

Beregningseksempler

- Landbrugsejendom der benyttes til vognmandsforretning

- Stuehus til landbrugsejendom (BBR 110) med et samlet boligareal på 252 m2

- Kontorbygning (BBR 321) med et areal på 50 m2

- Bygning til parkering og transportanlæg (BBR 217): 2000 m2

- Lagerhal (BBR 323): 1000 m2

Ejendommen vil blive kategoriseret som erhverv.

- Villa der benyttes til bolig og butik I

- Enfamiliehus (BBR 20) med et privat boligareal på 150 m2

- Privat servicevirksomhed (BBR 334) med et areal på 200 m2

Ejendommen vil blive kategoriseret som ejerbolig.

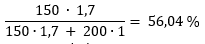

- Villa der benyttes til bolig og butik II

- Enfamiliehus (BBR 120) med et privat boligareal på 75 m2

- Privat servicevirksomhed (BBR 334) med et areal på 200 m2

![]()

Ejendommen vil blive kategoriseret som erhverv.

Godmorgen-møde

Morgenmøde om de nye ejendomsvurderinger mv.

Dansk Erhverv og FSR – danske revisorer inviterer til morgenmøde om det nye ejendomsvurderingssystem med oplæg fra Vurderingsstyrelsen.

Morgenmøde om de nye ejendomsvurderinger mv. online deltagelse

Dansk Erhverv og FSR – danske revisorer inviterer til morgenmøde om det nye ejendomsvurderingssystem med oplæg fra Vurderingsstyrelsen.