Danmark stikker ud i OECD når der skal generationsskiftes

En sammenligning på tværs af de 38 OECD-lande viser, at Danmark er én ud af kun 8 medlemslande, som ikke tager særlige hensyn til beskatningen i forbindelse med generationsskifte af familieejede virksomheder.

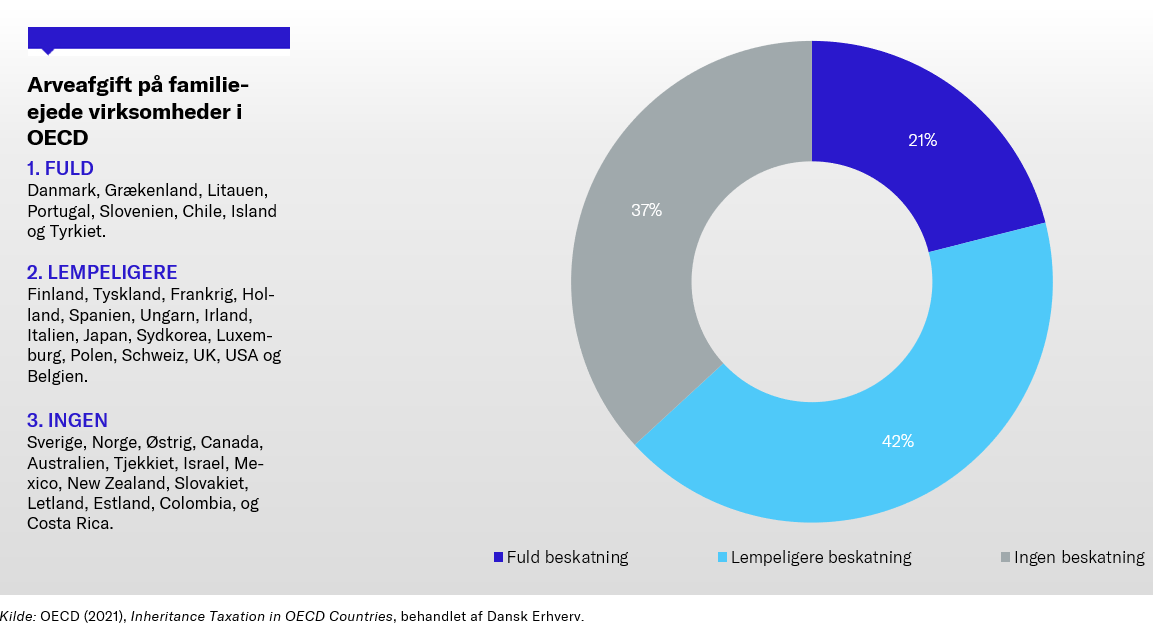

Danmark er sammen med landene Grækenland, Litauen, Portugal, Slovenien, Chile, Island og Tyrkiet en af få lande i OECD, som ikke tager særlige hensyn, når det kommer til betaling af bo- og gaveafgift (også kendt som arveafgift) i forbindelse med generationsskifte af familieejede virksomheder. Det viser en ny gennemgang fra OECD, som Dansk Erhverv har gennemgået.

"Når vi ser på de lande som Danmark normalt sammenligner sig med, så skiller vi os negativt ud når det kommer til beskatning ved generationsskifte af virksomheder. Det kan ikke passe, at familieejede virksomheder i Danmark skal stilles mærkbart ringere end tilsvarende virksomheder i størstedelen af OECD." udtaler Carl Andersen, politisk konsulent for familieejede virksomheder i Danmark Erhverv.

Det er relativt nyt, at Danmark er gået en anden vej end flertallet i OECD. Frem til 2015 blev skatteværdien af de familieejede virksomheder beregnet ved hjælp af formueskattecirkulæret. Da den praksis blev droppet - og man derfor overgik fra skematik til skøn hos SKAT - reducerede Folketinget i 2017 procentsatsen således, at generationsskifte af virksomheder skulle beskattes med 5 pct. frem for de almindelige 15 pct. over bundfradraget. Denne lettelse blev dog tilbagerullet i 2019.

Eksempler på lempelige vilkår i de øvrige lande kan være reduceret trækprocent, beregnet værdiansættelse, forhøjet bundfradrag, nedslag i værdisætningen eller skattemæssig succession af afgiftens beløb. Tiltag som Danmark tidligere har benyttet sig af.

"I over 30 år har vi haft en skematisk værdiansættelse af virksomheder, når det kommer til generationsskifte. Det har sikret forudsigelighed, retssikkerhed og betalbarhed. Siden 2015 har der været enorm usikkerhed for de familieejede virksomheder grundet uforudsigelige skøn og svingende skattesatser. Det er uholdbart og noget vi skal have styr på i 2022."- fortsætter han.

Over en tredjedel af OECD-landene opkræver slet ikke bo- og gaveafgift hvilket derfor også gælder generationsskifteskat ved virksomhedsoverdragelse. Selvom at generationsskifteskatten trækker kapital ud af virksomhederne som kunne være gået til investeringer og medarbejdere, er det dog er det ikke beskatningen i sig selv, der er virksomhedernes største udfordring, men den manglende forudsigelighed om hvad der skal betales:

"Det kan ikke understreges nok, hvor vigtigt det er at genindføre en skematisk værdiansættelse, når det kommer til generationsskifte. Uden skematik er det nærmest umuligt for de familieejede virksomheder at forberede sig på overhovedet at kunne betale afgiften. Det tager lang tid at skaffe den ledige kapital og få næste generation ordentligt ind i forretningen. Grundlæggende handler det her om ordentlighed og gensidig forståelse." afslutter Carl Andersen.