Få overblikket: Sådan beregner du din nye ejendomsskat som erhvervsvirksomhed

Den 10. december blev der udsendt nye midlertidige ejendomsvurderinger til ca. en halv million ejere af erhvervsejendomme, land og skovbrug. Vurderingen fungerer som midlertidigt beskatningsgrundlag for grundskyld og dækningsafgift i 2024. Inden 2026 forventes de endelige vurderinger at komme, hvorefter der vil ske en efterregulering.

Hvad sker der?

Grundvurderingerne forventes at stige de fleste steder, hvilket vil påvirke grundskylden. Beskatningsgrundlaget for dækningsafgift er fremover også grundværdien, mens det tidligere var forskelsværdien mellem ejendom og grund. Her forventes store udsving.

Grundskyldssatserne bliver fra 2024 reduceret markant i alle kommuner, mens satserne for dækningsafgift er blevet fastsat ud fra forventningen om 30 pct. øget indtægt på kommunalt niveau. Der er indført et forsigtighedsprincip på de nye vurderinger, som gør, at du skal fratrække 20 pct. for at finde dit beskatningsgrundlag.

Der er også indført en stigningsbegrænsning på 4,75 pct. af en eventuel stigning i grundskylden, som følger ejendommen uanset ejer. Det samme gælder dækningsafgiften hvor stigningsbegrænsningen dog er 10 pct.

Gældende ejendomsskatter ⇒Find din ejendom her

Under økonomi kan du finde din nuværende ejendomsværdi samt grundværdi. Dette udgør dit nuværende beskatningsgrundlag.

Du skal benytte den laveste af disse 3 værdier:

Ejendomsværdien for 2001 plus 5 % eller

Ejendomsværdien for 2002 eller

Seneste vurdering, fx ejendomsværdien for 2020 fratrukket 20 pct.

Beskatningsgrundlaget for dækningsafgift er forskellen mellem grundværdi og ejendomsværdi.

⇒ Du kan finde den nuværende grundskyld for din kommune her.

⇒ Du kan finde den nuværende dækningsafgift for din kommune på bilag 1 her.

| (grundværdi * kommunal grundskyld 2023) | + | (forskelsværdi * kommunal dækningsafgift) | = |

Nuværende |

*Bemærk at Egedal har afskaffet dækningsafgiften og Fredericia samt Fredensborg er i gang med en udfasning.

Kommende ejendomsskat ⇒Find din ejendom her (Din ejendom findes ved at søge i pdf-filen)

⇒Du kan finde grundskylden for 2024 i din kommune her.

| (grundværdi * 0,8 * kommunal grundskyld 2024) | + | (grundværdi * 0,8 * kommunal dækningsafgift 2024) | = |

Kommende |

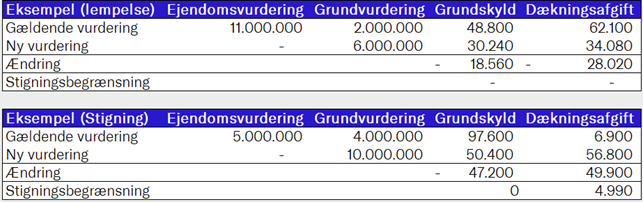

Stigningsbegrænsning

Hvis du oplever, at dine skattebetalinger stiger med de nye ejendomsskatter, vil de blive indfaset over tid via en stigningsbegrænsning.

Stigningsbegrænsningen betyder, at grundskyldsbetalingen for den enkelte ejendom højst må stige med 4,75 pct. af den samlede stigning pr. år, indtil stigningen er fuldt indfaset. Så hvis grundskylden fx stiger med 10.000 kr., vil den reelt stige med 475 kr. om året. Det samme gælder for dækningsafgiften hvor det dog er 10 pct. Herved er stigninger i grundskyld indfaset over 21 år og dækningsafgift over 10 år.

De almene boliger har fået en reduceret stigningsbegrænsning på 3,5 procent frem til 2040, hvorefter den hæves til 4,75 procent.

Betalingen af dækningsafgift er også udskudt 2 mdr. fra februar til april 2024.

Tag stilling til beskatningsgrundlag

Det er muligt at beslutte at blive på ens eksisterende beskatningsgrundlag frem til efterreguleringen i 2025. Det kræver man udfylder en blanket som findes via linket her hvor der også kan læses meget mere.

Eksempel:

Høje-Taastrup Kommune.

24,4 promille i grundskyld der reduceres til 6,3 promille.

6,9 promille i dækningsafgift som hæves til 7,1 promille