Konkurrenceevnebarometer

ERHVERVSLIVETS RAMMEVILKÅR | DANSK ERHVERV

Velkommen til Dansk Erhvervs Konkurrenceevnebarometer. Med barometeret monitorerer vi løbende dansk erhvervslivs rammevilkår og konkurrenceevne i et internationalt perspektiv.

Søjlerne angiver Danmarks placering blandt 35 OECD-lande. Den grønne farve angiver en placering i øverste tredjedel, gul angiver en placering i midterste tredjedel og rød angiver en placering i den nederste tredjedel ift. de øvrige lande inden for hver indikator. Dyk ned i data øverst på siden.

En verden i stigende konkurrence

Vi lever i en stadig stigende global konkurrence.

Hvis nye investeringer, nye virksomheder og nye medarbejdere skal blive ved med at vælge Danmark til - og ikke fra - er der brug for, at vores virksomheders rammevilkår hele tiden er på niveau med eller bedre end de bedste lande i verden.

Ellers vil det over tid skade vores velstand og velfærd.

Derfor har vi i Dansk Erhverv opdateret vores barometer for dansk konkurrenceevne – Dansk Erhvervs Konkurrenceevnebarometer, der på flere end 50 indikatorer tager temperaturen på erhvervslivets rammevilkår og Danmarks konkurrenceevne set ift. flest mulige andre OECD-lande. Barometeret kan findes øverst på siden.

Vi ser på, om vi ligger forrest eller længere tilbage i feltet, når vi sammenligner os med andre hovedsageligt velstående OECD-lande i tilknytning til de respektive rammevilkår.

Rammevilkårene, som barometeret benchmarker internationalt, er:

- Uddannelse

- Arbejdskraft

- Viden og forskning

- Skat

- Transport og digitalisering

- Indre marked og frihandel

I 2024 indtager Danmark samlet set en fjerdeplads på Dansk Erhvervs Konkurrenceevnebarometer blandt 35 OECD-lande. Det er fire placeringer bedre end sidste år, hvor vi indtog en ottendeplads, og skyldes, at vi har overhalet lande som Sverige, Holland og Finland.

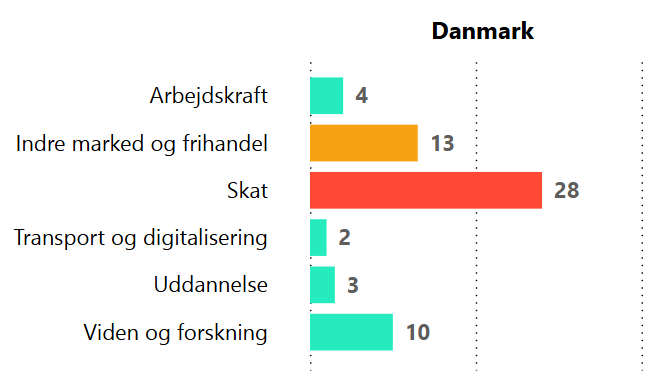

Vi ligger blandt de fire bedste OECD-lande, når det gælder gode rammevilkår for arbejdskraft, og blandt de tre bedste inden for uddannelse. Inden for transport og digitalisering er vi kun overgået af Schweiz. Til gengæld placerer vi os lavt på skatteområdet med en 28. plads – dog en forbedring fra sidste års 29. plads.

Danmark er gået frem på flere områder: arbejdskraft, skat, uddannelse samt viden og forskning. Inden for indre marked og frihandel er vi gået én plads tilbage, mens vi har fastholdt vores placering som nummer to i transport og digitalisering. Det betyder, at Danmarks fjerdeplads i år udspringer af, at vi har klaret det bedre end flere af de andre OECD-lande på størstedelen af rammevilkårene og ikke forringet vores placering nævneværdigt på resten.

Schweiz fastholder førstepladsen og topper også rammevilkårene for transport og digitalisering. De indtager en andenplads inden for uddannelse og en tredjeplads i både arbejdskraft og viden og forskning.

Ser vi på andre lande, som Danmark har overhalet siden sidste år, som fx Holland, der på mange måder ligner Danmark ift. samfundsøkonomien og vilkårene for erhvervslivet, så placerer Holland sig på en syvendeplads, hvilket er en forværring på to placeringer fra sidste år. Holland klarer sig specielt godt, når det drejer sig om gode rammevilkår for arbejdskraft samt indre marked og frihandel, men har samme lave placering som Danmark, når det kommer til rammevilkår for skat. Derudover indtager Holland en 15. plads, når det kommer til viden og forskning.

Sverige og Finland ligger på henholdsvis sjette- og niendepladsen. Finland er faldet tre pladser, da de er gået tilbage på næsten alle områder undtagen viden og forskning, hvor de har forbedret sig fra en niende- til en sjetteplads. Sverige har derimod forbedret sig på alle områder bortset fra transport og digitalisering samt viden og forskning, hvor de har fastholdt deres placeringer.

Alle lande forbedrer dog hele tiden rammevilkårene for deres erhvervsliv. En god placering i dag betyder dermed ikke, at man kan hvile på laurbærrene.

Gå på opdagelse i Konkurrenceevnebarometeret øverst på siden ⇑

Kontakt

Har du spørgsmål?

Analyse

Kasper Lindgaard

Chef for analyse og samfundsøkonomi