Nu skal din virksomhed blive grønnere – læs og kom med input til høring fra EU

Dansk Erhverv har fået de første to detailreguleringer, der skal fastsætte hvilke konkrete aktiviteter og grænseværdier, der anses som omfattet af EU-taksonomien for bæredygtige investeringer i høring.

Nyhed

Nye UK-momsregler efter Brexit

UKs told- og skattemyndigheder har for nylig offentliggjort, hvilke momsregler, der vil gælde efter Brexit, når det drejer sig om salg af varer til UK-forbrugere.

Hvad går EU-taksonomien for bæredygtig finansiering ud på

I 2018 vedtog EU-Kommissionen en handlingsplan på området for finansiering af den bæredygtige omstilling. Hovedformålet med handlingsplanen er, at investeringer og kapitalflow – både i form af offentlige og private midler – skal flyde i retningen af de bæredygtige løsninger. Det skal være med til at øge incitamentet til, at ”sorte” virksomheder i stedet bliver ”grønne” i klimaåndens forstand. For at løfte den opgave er et af hovedpunkterne i planen at få udarbejdet en EU-taksonomi for bæredygtige investeringer; et klassifikationssystem for grønne investeringer (herefter ”EU-taksonomien”).

EU-taksonomien klassificerer, hvad der er en grøn aktivitet på tværs af EU og udvikler på den måde et fælles grønt sprog i EU. Strategien er at modvirke ”greenwashing”, hvor man får et produkt til at se mere ”grønt” ud, end det reelt er. Herudover er strategien også at modvirke, at der anvendes forskellige standarder for, hvad der er grønt i de enkelte medlemslande med det formål at gøre det mere attraktivt at investere på tværs af EU. Hvad der er grønt i Tyskland eller i Polen, vil på den måde også være grønt i Danmark.

Taksonomien opstiller 6 overordnede miljømål som aktiviteter, der kan klassificeres som grønne:

|

Det er detailregulering, der ikke er vedtaget endnu, der skal uddybe, hvilke konkrete aktiviteter og grænseværdier, der anses som omfattet af de enkelte miljømål. Detailreguleringen udgør de ”tekniske screeningskriterier” for klassificeringen af, om en aktivitet er omfattet eller ej.

Detailreguleringen for de to første klimamål forventes at være på plads 1. januar 2022, mens detailreguleringen for de øvrige 4 klimamål forventes at være på plads 1. januar 2023. De første virksomhedsrapporter og investoroplysninger forventes derfor ved starten af 2022.

Det er således detailreguleringen for de to første klimamål (forebyggelse af (1) og tilpasning til klimaforandringer (2)), der nu er modtaget i høring.

Hvor kan jeg finde detailreguleringen?

Her kan du finde detailreguleringen.

Du er meget velkommen til at kontakte Dansk Erhverv med bemærkninger eller kommentarer til høringen, der berør netop din virksomhed, som du mener, Dansk Erhverv bør være opmærksomme på.

Hvad kommer EU-taksonomien til at betyde for virksomhederne?Hvad kommer EU-taksonomien til at betyde for virksomhederne?

For investeringsselskaber mv. i EU betyder taksonomiforordningen bl.a., at de skal kunne forklare, i hvor høj grad deres investeringer lever op til taksonomien. Investoren kan på den måde se, om det reelt er en grøn løsning, investeringen placeres i.

Det forventes, at investeringsfonde, der investerer på baggrund af ESG-ratings (Environmental, Social and Governance - bæredygtighedskriterier), vil bruge bl.a. den nye EU-taksonomiforordnings klassificering som grundlag, når de investerer i bæredygtige løsninger på tværs af EU. Derfor er taksonomien ikke kun relevant for investeringsselskaberne, men i høj grad også relevant for virksomheder, der efterspørger grøn finansiering, der har brug for at dokumentere, at man lever op til EU-taksonomien.

Hvad skal man kunne dokumentere – og hvordan skal man opgøre det?

Som virksomhed skal man for det første kunne dokumentere, at ens aktivitet væsentligt bidrager til et af de seks miljømål ved at være omfattet af de tekniske screeningskriterier, der fastsættes for de enkelte miljømål og, for det andet at aktiviteten ikke påvirker nogen af de øvrige miljømål negativt (også kaldet ”Do No Significant Harm-kriteriet”). For det tredje skal virksomheden dokumentere, at virksomheden lever op til OECD’s retningslinjer og FN’s vejledende principper for erhvervslivet og menneskerettigheder m.v.

Dansk Erhverv arbejder aktivt for at sikre en god sammenhængende model for, hvordan virksomhederne rent faktisk og lavpraktisk skal opgøre deres klimapåvirkning. Dansk Erhverv arbejder for udvikling af modeller, der gør det enkelt og overskueligt for virksomhederne at anvende og som tager højde for og bygger på krav i EU-regulering og øvrige internationale principper. Det gør vi med særligt fokus på SMV’erne og danske virksomheders globale konkurrenceevne.

Hvordan kan man forberede sig?

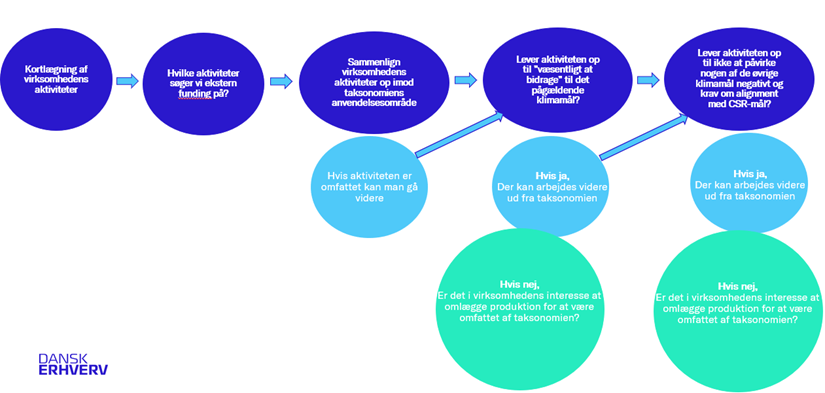

Hvis man som virksomhed er interesseret i at bruge EU-taksonomien aktivt som et værktøj til at opnå grøn finansiering, kan man godt allerede nu påbegynde forberedelserne sig på EU-taksonomiens klassificering af grønne aktiviteter allerede nu, selv om alt ikke er færdigudarbejdet. Man kan f.eks. udarbejde en kortlægning af de relevante aktiviteter i virksomheden og undersøge, hvilke aktiviteter, der forventes at være omfattet af taksonomiens anvendelsesområde.

Man kan f.eks. strukturere processen ud fra følgende model:

Figur 1. Forslag til model for sammenligning af aktiviteter ud fra taksonomiforordningen.

Hvad gør vi med aktiviteter, der ikke er omfattet af taksonomien? Hvad gør vi med aktiviteter, der ikke er omfattet af taksonomien?

Det er hensigten, at EU-taksonomien for bæredygtig finansiering over tid skal omfatte flere aktiviteter og skal udbygges.

Hvis en eller flere af en virksomheds aktiviteter slet ikke er omfattet af taksonomien, men I fortsat finder taksonomiens systematik relevant, f.eks. fordi I vurderer, at jeres løsning bidrager til et eller flere af miljømålene, selv om de tekniske screeningskriterier ikke omfatter præcis jeres løsning, opfordrer EU-Kommissionen til, at man stadig bruger taksonomien som benchmark for at opnå ”grøn investering”.

Hvad gør vi med aktiviteter, der ikke er omfattet af de to første miljømål, men i stedet ét eller flere af de sidste fire?

Detailreguleringen for de to første miljømål (se beskrivelse af miljømålene længere oppe i artiklen) forventes at være på plads 1. januar 2022, mens detailreguleringen for de øvrige fire miljømål forventes at være på plads 1. januar 2023. Der vil derfor være nogle aktiviteter, der ikke er fuldt ud omfattet af taksonomien, før den fulde detailregulering er på plads i januar 2023.

Også her opfordrer EU-Kommissionen til, at man stadig bruger taksonomien som benchmark for at opnå ”grøn investering”, f.eks. ved at beskrive, hvilke dele af taksonomien man forventer at anvende, når taksonomien er ”rullet helt ud”. Det kan også være, at nogle af en virksomheds løsninger er omfattet af de første to klimamål, mens andre aktiviteter er omfattet af ét eller flere af de resterende fire klimamål.

Dansk Erhverv arbejder aktivt for at sikre en god dansk model for overgangsperioden, sådan at alle reelle, grønne løsninger – om de er omfattet af taksonomien fra start eller ej – får adgang til grøn finansiering bl.a. i regi af Grønt Erhvervsforum. Kontakt Dansk Erhverv for at høre mere om vores arbejde med EU-taksonomien og anden EU-regulering på det bæredygtige område, herunder i Grønt Erhvervsforum.