Danskerne sparer mere op til pension og efterspørger fleksibilitet

De seneste 10 år er pensioner blevet en større del af indkomsten hos danskerne. Det styrker pensionskassernes mulighed for at investere men stiller også krav til øget fleksibilitet for at opretholde arbejdsudbuddet hos seniorer.

De seneste 10 år er pensioner blevet en større del af indkomsten hos danskerne. Fremgangen kan ses i næsten alle indkomstgrupper. Det skyldes blandt andet en stigende interesse fra særligt de yngre generationer i at blive mere økonomisk uafhængige og opbygge formue til fremtiden. Noget som blandt andet PFA for nyligt har analyseret.

Den stigende indbetaling til pensionsordninger er et tveægget sværd mener Poul Dahlgaard, chefkonsulent for finans i Dansk Erhverv:

”De danske pensionsselskaber spiller jo en stadig større rolle i vores økonomi. Både når det kommer til at investere i den grønne omstilling, men også til for fremtiden at levere flere af de velfærdsydelser, som efterspørges. Derfor er det meget positivt, at de har flere penge at investere for, når danskerne indbetaler mere til deres pensionsordninger”- udtaler Poul Dahlgaard, chefkonsulent for finans i Dansk Erhverv

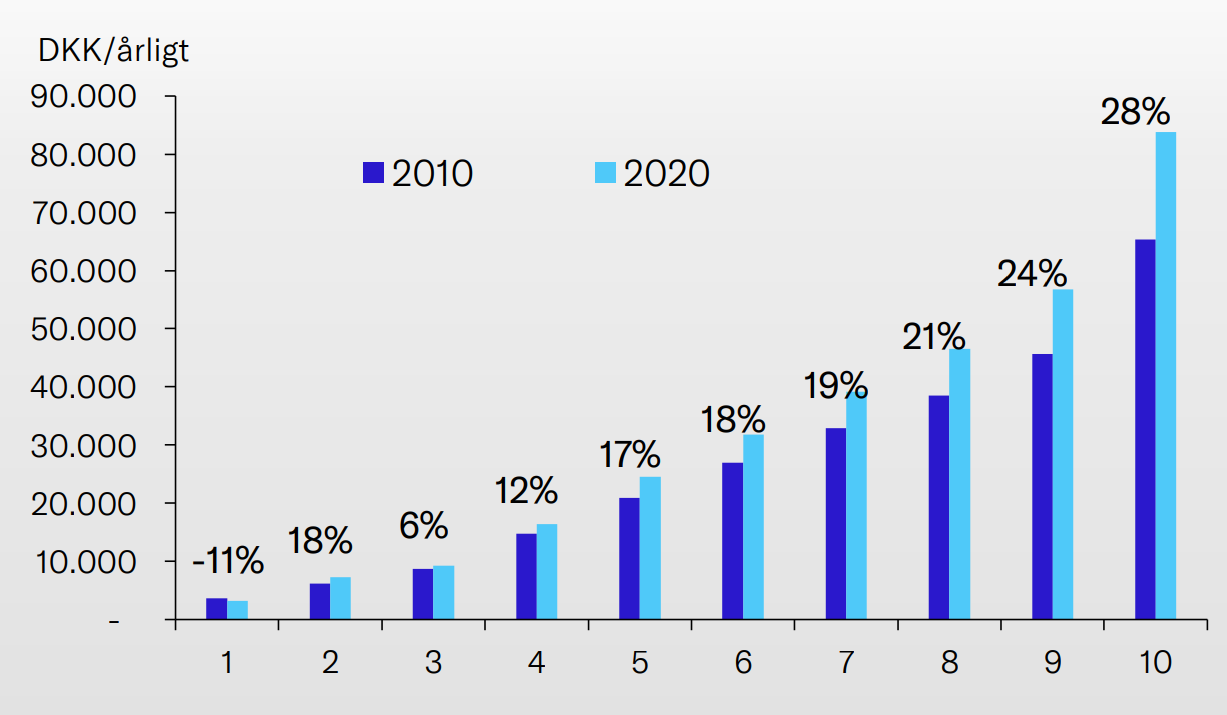

Dansk Erhvervs opgørelse viser, at der i gennemsnit blev indbetalt 19 pct. mere til pension i 2020 end i 2010, svarende til en merindbetaling på 5.000 kr. årligt. Det bliver samlet set til mange milliarder kroner ekstra, som indgår i pensionsselskabernes investeringsporteføljer.

Af bevæggrunde for de forhøjede pensionsindbetalinger nævner Carl Andersen bl.a. det ekstra pensionsfradrag, som blev indført i 2018. Det resulterede i, at der var mange penge at spare i skat ved frivilligt at forhøje sin indbetaling til pension – særligt hvis man var lige omkring topskattegrænsen.

”Det særlige pensionsfradrag har uden tvivl haft en betydning. Pensionsselskaberne rådgiver aktivt om mulighederne for at indbetale lidt ekstra til pension for til gengæld at slippe billigere i skat. Det er en mulighed mange naturligvis benytter sig af.” udtaler Carl Andersen, skattepolitisk konsulent hos Dansk Erhverv.

--

De forhøjede pensioner stiller dog også stigende krav til mulighederne for fleksibel tilbagetrækning, mener Poul Dahlgaard, som fremhæver den stigende mangel på arbejdskraft i det danske samfund:

”Det skal være attraktivt at vælge en senkarriere og blive længere tid på arbejdsmarkedet, hvis man har lysten og helbredet til det. Folketinget bør derfor se pensionsbeskatningslovens regler i et nyt lys – og ikke længere være bygget op om, at man enten går på arbejde og sparer op – eller man går på pension og modtager udbetalinger fra en pensionsordning. Det fortjener danskerne og virksomhederne, som ønsker mere frihed og fleksibilitet.”

Helt konkret har Dansk Erhverv forslået, at det bør være muligt at sætte sin ratepension på pause, ligesom det skal være muligt at fortsætte med at indbetale det forhøjede beløb til en aldersopsparing efter, at man har startet udbetalingen på en ratepension eller livrente.

Undersøgelser fra Dansk Erhverv har vist, at 52 procent af danskerne kan forestille sig at arbejde efter, at de har nået folkepensionsalderen, hvis helbredet tillader det. De danske virksomheder vil også meget gerne have medarbejderne til at blive længere. Dansk Erhvervs undersøgelse viser, at »lethed ved at fastholde seniorer« er blandt de ti vigtigste rammevilkår, som danske virksomheder ønsker.

Faktaboks: Ekstra pensionsfradrag

Man får automatisk et ligningsmæssigt fradrag for indbetalinger til pensionsordninger. Fradraget udregnes som en procentdel af ens indbetalinger. Der er et loft på 80.600 kr. (2024-tal), og skatteværdien afhænger af hvor lang tid, man har til folkepensionsalderen.

15 år eller mindre

Har du 15 år eller mindre til folkepensionsalderen, får du ekstra fradrag på 32 pct. af indbetalinger op til 80.600 kr. i 2024. Det vil sige, at dit fradrag højst kan være 80.600 kr. x 0,32 = 25.792 kr. i 2024. Hermed får man ca. 6.448 kr. mere udbetalt.

Mere end 15 år

Har du mere end 15 år til folkepensionsalderen, får du ekstra fradrag på 12 pct. af indbetalinger op til 80.600 kr. i 2024. Det vil sige, at dit fradrag højst kan være 80.600 x 0,12 = 9.672 kr. i 2024, og hermed får man ca. 2.418 kr. mere udbetalt.