Sådan ændres de effektive afgiftssatser i grøn skattereform

Se, hvordan de effektive afgiftssatser ændres med dagens grønne skattereform. Afgiftssatserne er opdelt efter energikilder til både proces- og rumvarmeformål.

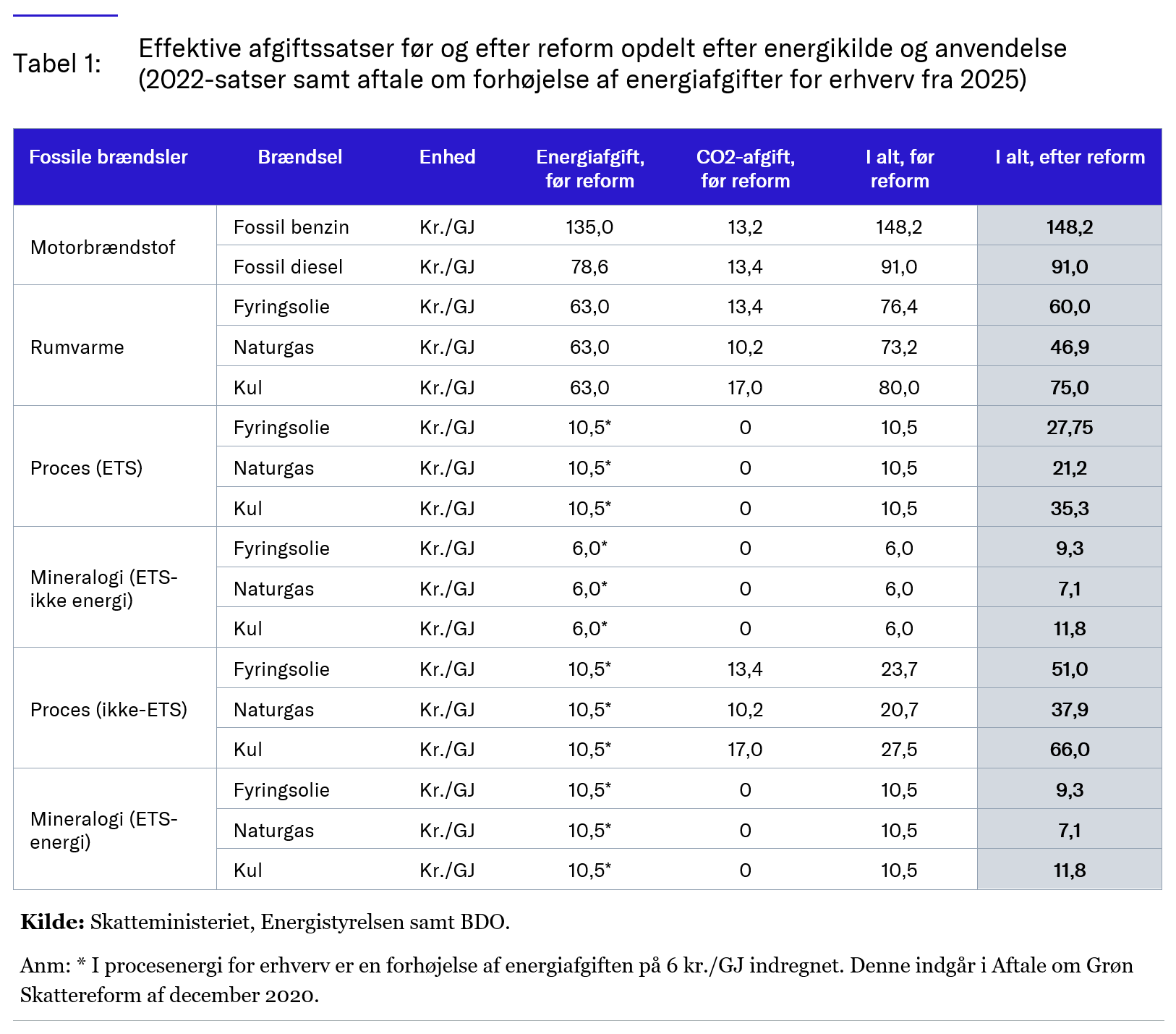

Den grønne skattereform, der netop er indgået mellem et bredt flertal i Folketinget, indeholder en CO2-afgift på henholdsvis 750 kr., 375 kr. og 125 kr. pr. ton udledt CO2, afhængigt af om man er ikke-ETS-omfattet, ETS-omfattet eller tilhører sektoren for mineralogiske processer, som f.eks. indeholder cement- og teglproduktion.

Sideløbende med CO2-afgiften indeholder aftalen også en omlægning af en del af de eksisterende energiafgifter, så disse i stedet delvist omlægges til CO2-afgifter.

Derfor har Dansk Erhverv udarbejdet nedenstående oversigt, der viser, hvilke effektive afgiftssatser der gælder i dag, og hvordan disse bliver ændret med den grønne skattereform. Afgiftssatserne er opdelt efter energikilder til både proces- og rumvarmeformål.

Grøn fond

Som en del af aftalen oprettes en fond til grøn omstilling på 7,3 mia. kr. (frem til 2030) med forskellige tilskudspuljer til bl.a. omstillingsstøtte til hårdt ramte virksomheder, investeringer i fangst og lagring af CO2 (CCS) og grøn efteruddannelse.

Læs mere om den grønne fond her

Klimaeffekten

Klimaeffekten af aftalen er 4,3 mio. tCO2 i 2030, hvoraf 2,5 mio. tCO2 kommer fra CO2-afgiften, mens 1,8 mio. tCO2 kommer fra tilskud til CCS.

Aftalen indeholder også en række forslag til tilskudspuljer, hvis potentielle virkning på det effektive afgiftsniveau ikke er indregnet i de nedenstående.

Kontakt