Skøn fører til vidt forskellige værdiansættelser

Værdiansættelsesmetoder om fremtiden indebærer så mange skønselementer, at de rummer en væsentlig risiko for fejlskøn og vilkårlighed. Dette udgør et retssikkerhedsmæssigt problem for familieejede virksomheder der ønsker generationsskifte.

Når der skal foretages generationsskifte i en familieejet virksomhed, skal der betales generationsskifteskat på 15 pct. af værdien af virksomheden. Da der er tale om en handel mellem interesseforbundne kar, skal der foretages en fiktiv værdiansættelse. Frem til 2015 skete dette objektivt ved hjælp af formueskatte-cirkulæret. Herefter ved hjælp af vejledning fra aktie- og goodwillcirkulæret og brug af skøn. Det har skabt stor usikkerhed hos de familieejede virksomheder mener Carl Andersen fra Dansk Erhverv:

"Når man ikke i god tid ved hvordan man bliver værdisansat så er det svært at forbederede virksomheden på den skattebyrde som unægteligt kommer. Siden 2015 er værdiansættelserne steget markant, og Skatteministeriet har beregnet, at overgangen fra skematik til skøn koster de familieejede virksomheder 800 mio. kr. i ekstra generationsskifteskat årligt alene som følge af forhøjede værdiansættelser. Derfor kommer trækkes der nu over 2 mia. kr. ud af de familieejede virksomheder årligt som kunne være gået til vækst, ny teknologi og beskæftigelse i hele landet."

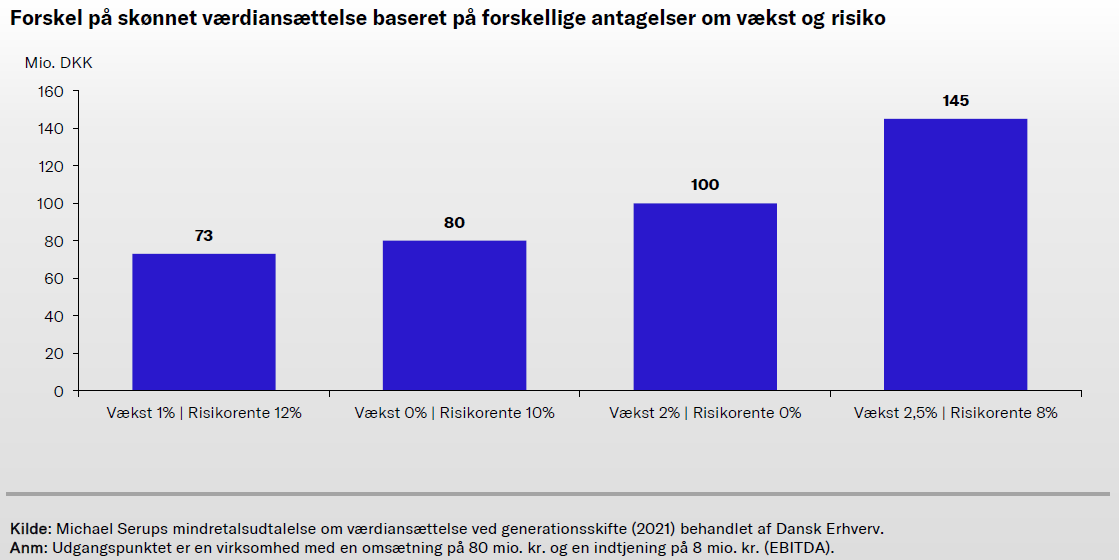

Den ekspertgruppe som har set på at forbedre værdiansættelsesmetoderne i 2021kunne ikke opnå enighed om, hvordan en opdateret model skulle se ud. Især generationsskifteadvokat Michael Serup havde markante indvendinger imod brugen af skematik og ønsket om at ramme en teoretisk handelsværdi. Dette grundet den reducerede retssikkerhed, forudberegnelighed og ikke mindst den enorme usikkerhed som fremkommer ved myndighedernes muligheder for at skønne en værdiansættelse.

"Det er ikke en acceptebel retstilstand for de familieejede virksomheder, ikke at blive beskattet på et objektivt grundlag. Vi har kendskab til et eksempel hvor skattemyndighederne har skønnet markant forkert til 126,2 mio. kr., imens familien kunne bevise en reel handelsværdi på 35,5 mio. kr.. Det er dog utrolig sjældent den bevisbyrde kan løftes."

Dansk Erhverv arbejder for en skematisk model, hvor det bør så vidt muligt sikres, at der tages udgangspunkt en stand-alone værdi for en virksomhed, så man kommer væk fra den umulige opgave det er, at skulle gætte på en diffus handelsværdi, som aldrig rationelt kan fastslås på et teoretisk grundlag. En stand-alone værdi er den pris, som virksomheden er værd, hvis man udelukkende fokuserer på de værdier og det potentiale, som virksomheden rummer på det aktuelle tidspunkt. Der tages ikke hensyn til eventuelle synergier og strategiske forhold.