Forhøjet servicefradrag var en succes i 2021

Aldrig før har så mange brugt servicefradraget så meget som i 2021. Dansk Erhverv mener, at man bør se på at fortsat udvidende af servicefradraget.

Danskerne udnyttede den midlertidige forhøjelse af servicefradraget i 2021, hvor flere benyttede sig af muligheden og flere ydelser blev indberettet.

Som følge af COVID-19 blev fradragsloftet for servicefradraget midlertidigt forhøjet fra 6.400 kr. til 25.000 kr. pr. person i 2021. Samtidig blev skatteværdien af fradraget øget fra 26 pct. til 35 pct.

Nye tal fra Skatteministeriet - behandlet af Dansk Erhverv - viser, at anvendelsen af fradraget steg fra 1,4 mia. kr. i 2020 til 2,6 mia. kr. i 2021. Herved har danskerne fået udført flere serviceydelser i hjemmet – fx rengøring, børnepasning eller vinduespudsning. Det betyder konkret, at borgerne i 2021 fik et gennemsnitligt fradrag svarende til ca. 11.850 kr., hvor det tilsvarende beløb kun ca. 6.500 kr. i 2020. Det glæder Jacob Ravn, skattepolitisk chef ved Dansk Erhverv:

”De nye tal viser tydeligt, at servicefradraget har en positiv effekt på at reducere sort arbejde og frigøre tid ude i familierne. Tid som så kan bruges på arbejde eller fritidsaktiviteter. Det gør os alle sammen mere velstående.”

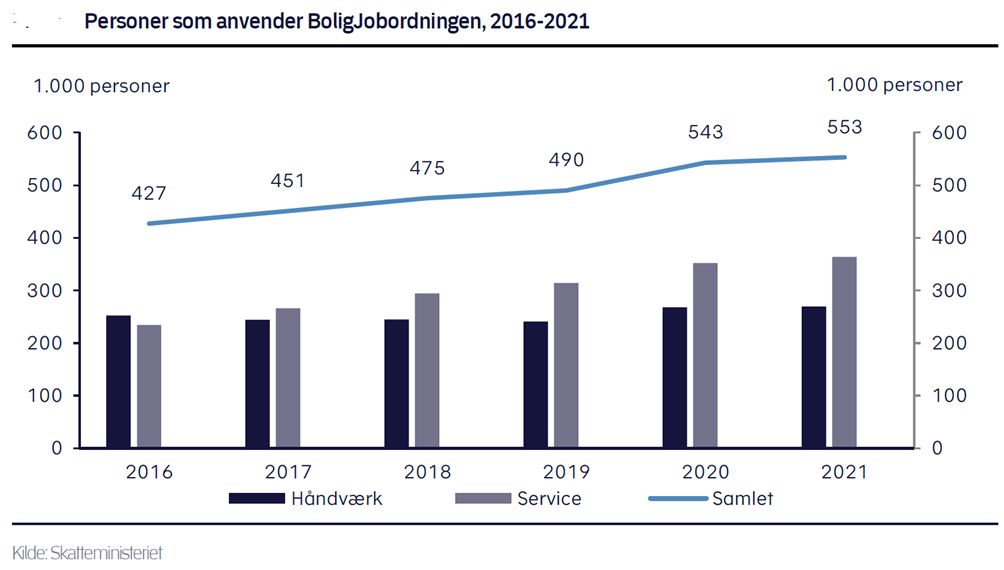

Selvom kun ca. 40 pct. af de samlede udgifter til BoligJob-ordningen tilskrives servicefradraget, så er der flere danskere som benytter sig af servicedelen end håndværkerdelen. I 2021 benyttede 369.000 borgere servicedelen, mens 269.000 borgere fik fradraget på håndværksdelen. Dette skal ses i lyset af, at en større andel af befolkningen rent praktisk kan benytte sig af servicedelen relativt til håndværkerdelen, som primært er målrettet boligejere.

I dag er håndværksdelen afskaffet, loftet på servicedelen sat ned til 6.600 kr. pr. person samt værdien af fradraget tilbage på de 26 pct. Det håber Dansk Erhverv dog kan ændre sig for fremtiden:

”Vi håber at man vil tage de positive erfaringer til efterretning og se på at forbedre og udvide servicefradraget. Eksempelvis er det et stort potentiale i at kunne medregne flytteydelser og lektiehjælp i listen over godkendte serviceydelser.” afslutter Jacob Ravn.