{{title}}

{{body}}

{{tagline}}

{{body}}

| {{tag}}

{{body}}

{{body}}

{{item.label}}

{{f.label}}

{{Body}}

{{receiptRedirectText}}

Fejlkode: {{resetErrorCode}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{hintTitle}}

{{hintBody}}

{{data.labels.body}}

{{data.labels.body}}

Her kan der kun vælges en:

Her kan der vælges flere:

Bemærk: ved valg af flere bliver søgningen smallere!

{{labels.errorBody}}

{{labels.noResultsBody}}

{{labels.errorBody}}

{{labels.noResultsBody}}

{{scrollHint}}

{{textLabels.successBody}}

{{data.qrText}}

{{Description}}

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{item.location}}

{{item.prices[0].value}} kr. ({{item.prices[0].label}}) / {{item.prices[1].value}} kr. ({{item.prices[1].label}})

{{errorBody}}

{{noResultsBody}}

Her kan du som firmaadministrator ændre de 5 primære kontaktpersoner i jeres firma.

{{headerSubText}}

{{modal.modalCorrelationIdDisclaimer}}

{{headerSubText}}

{{additionalInformation.sustainability.subtitle}}

{{additionalInformation.sustainability.carbonReductionFocus}}

{{additionalInformation.sustainability.carbonReductionPotential}}

{{additionalInformation.investors.subtitle}}

{{additionalInformation.investors.businessModel.label}}

{{additionalInformation.companyStatus.label}}

{{additionalInformation.companyOtherArtifacts.label}}

{{modal.modalCorrelationIdDisclaimer}}

{{eventCard.text}}

26. september 2023

Alka markedsførte i 2016 og 2017 bilforsikringer som prisfaste, hvis bilen fik en skade, selv om det fremgik af forsikringsbetingelserne, at prisen kunne ændres.

I betingelserne stod blandt andet: ”Vi kan ændre forsikringens pris og dækning med 14 dages varsel efter enhver anmeldt skade”. Desuden fremgik det, at forbrugere, der havde haft en skade, ville få udsat en ellers planmæssig årlig præmienedsættelse og forhøjet deres selvrisiko med 4.000 kr. i det efterfølgende år.

Alka markedsførte sine bilforsikringer i en reklamefilm på en lang række tv-kanaler og på YouTube. Her blev det blandt andet sagt: ”Hvis du får en skade, sætter vi ikke prisen op.”

Det følger af markedsføringslovens § 5, stk. 1, at en erhvervsdrivendes handelspraksis ikke må indeholde urigtige oplysninger eller i kraft af sin fremstillingsform eller på anden måde vildlede eller kunne forventes at vildlede gennemsnitsforbrugeren, uanset om oplysningerne er faktuelt korrekte. Efter markedsføringslovens § 6, stk. 1, må den erhvervsdrivendes handelspraksis ikke vildlede ved at undlade eller skjule væsentlige oplysninger eller præsentere væsentlige oplysninger på en uklar, uforståelig, dobbelttydig eller uhensigtsmæssig måde.

Det fremgår endvidere af § 8, stk. 1, at det er en betingelse for, at der er handlet i strid med § 5 og § 6, at den pågældende handelspraksis væsentligt forvrider eller vil kunne forventes væsentligt at forvride den økonomiske adfærd hos gennemsnitsforbrugeren.

Højesteret finder ligesom byretten, at det afgørende ved vurderingen af, om markedsføring af en forsikring er vildledende, er produktets egenskaber, sådan som de fremgår af de aftalte vilkår for forsikringen. Det skyldes, at en forsikring er et kontraktbaseret produkt, hvor forsikringstagerens retsstilling er fastlagt i forsikringsvilkårene.

Som anført indeholdt tiltaltes reklamefilm bl.a. udsagnet ”Hvis du får en skade, sætter vi ikke prisen op”. Reklameudsagnet skal vurderes på baggrund af, at forsikringsbetingelserne indeholdt bestemmelser om, at tiltalte kunne forhøje prisen på forsikringen efter en skade, og at en skade medførte udsættelse af en årlig præmienedsættelse og forhøjelse af forsikringens selvrisiko.

Tiltaltes reklameudsagn er egnet til at give gennemsnitsforbrugeren indtryk af, at en skade ville være prisneutral for kunden, og at tiltalte dermed bl.a. ikke ville have mulighed for at forhøje præmien i tilfælde af en skade. Imidlertid havde tiltalte ifølge forsikringsvilkårene mulighed for at sætte præmien op efter en skade, og Højesteret finder derfor, at udsagnet i tiltaltes reklamefilm om, at prisen ikke sættes op, hvis kunden får en skade, var vildledende, jf. markedsføringslovens § 5, stk. 1. Hertil kommer, at en skade ifølge forsikringsvilkårene i visse tilfælde ville medføre udsættelse af præmienedsættelse og forhøjelse af forsikringens selvrisiko. Højesteret finder, at reklamen i den foreliggende sammenhæng også for så vidt angår disse forhold er vildledende, og at der er tale om udeladelser af væsentlige oplysninger efter markedsføringslovens § 6, stk.1.

Det er efter det, der er anført ovenfor, uden betydning, om tiltalte efterfølgende undlod at bruge sin mulighed i forsikringsvilkårene for at forhøje prisen eller selvrisikoen efter en skade eller udsætte den årlige præmienedsættelse.

På tidspunktet for overtrædelsen blev bøder for brud på markedsføringsloven vildledningsforbud fastsat på baggrund af de afholdte markedsføringsudgifter til den omhandlende kampagne, hvis det ikke kan fastslås, hvilken fortjeneste, der er opnået eller tilsigtet, og udmåling af bøder svarer til det dobbelte af de afholdte markedsføringsomkostninger.

Af byrettens dom fremgår det, at udgifterne til reklamefilmenes visning udgjorde 8.450.520, 15 kr., og bøden blev fastsat til 16.900.000 kr.

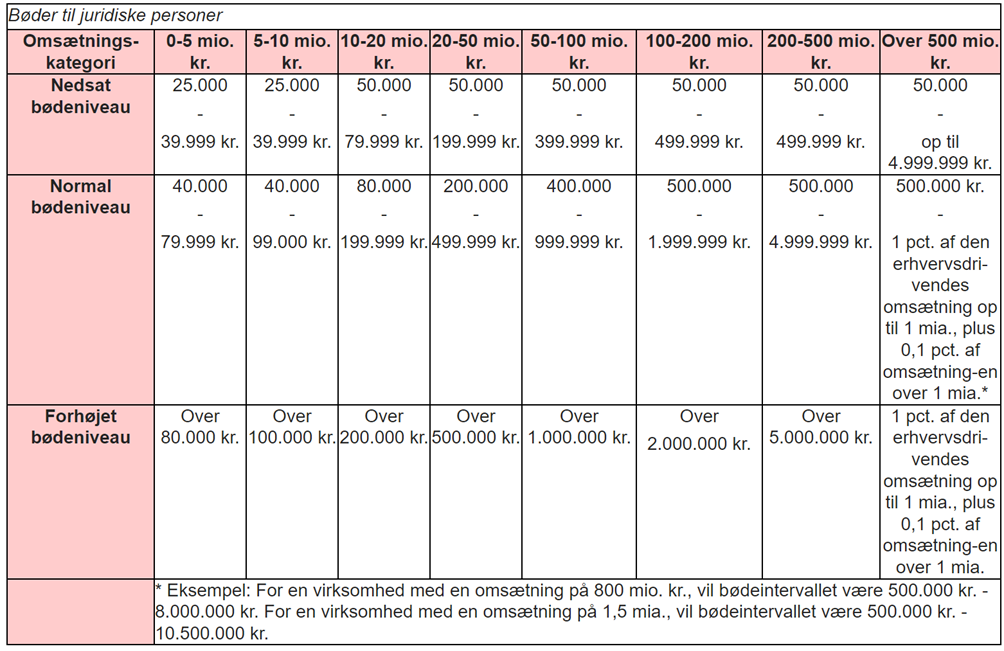

Sanktionerne for overtrædelse af markedsføringsloven er blevet sat markant op med indførelsen af en den nye bødemodel, som trådte i krat 1. januar 2022. Siden denne dato skal bøde for overtrædelse af markedsføringsloven vildledningsforbud udmåles med afsæt i virksomhedens omsætning. Skemaet herunder viser bødemodellen: