Guide: Sådan indrapporterer du til CBAM-registret senest 1. marts

Den 1. marts 2024 er der frist for at indrapportere i EU’s nye klimatold – CBAM-registret. Du kan dog redigere indberetningen frem til 31. juli, så det handler i første omgang om at få indrapporteret de mest basale informationer, så din virksomhed fremgår i registret. Læs her, hvordan du gør.

--

Edit: den oprindelige deadline var 31. januar men den er udskudt.

Er din virksomhed klar til EU’s nye klimatold – CBAM-registret? Fra 1. marts skal en lang række produkter, der importeres fra ikke-EU-lande registreres i CBAM-registret.

I første omgang er der udvalgt seks produkt-hovedkategorier, som omfattes af CBAM. Hvis din virksomhed importerer produkter fra producenter udenfor EU indenfor disse produktkategorier, kan det være, du skal indberette til CBAM-registret:

Se den fulde liste af KN-koder og undtagelser på bilag 1, fra side 39.

Se den officielle checkliste til importører her.

Du kan også slå dine KN-varekoder op på toldlisten hos SKAT og se, om de er omfattet af CBAM (På dansk, Kulstofgrænsetilpasningsmekanisme), ved at klikke her.

Omfattede lande

CBAM omfatter i udgangspunktet alle lande udenfor det indre marked. Undtagelsen hertil er Norge, Island, Liechtenstein og Schweiz samt områderne Büsingen, Helgoland, Livigno, Melilla og Ceuta. Ved import af elektricitet er der dog ingen undtagelser overhovedet. Bemærk at Grønland og Færøerne er omfattet af CBAM.

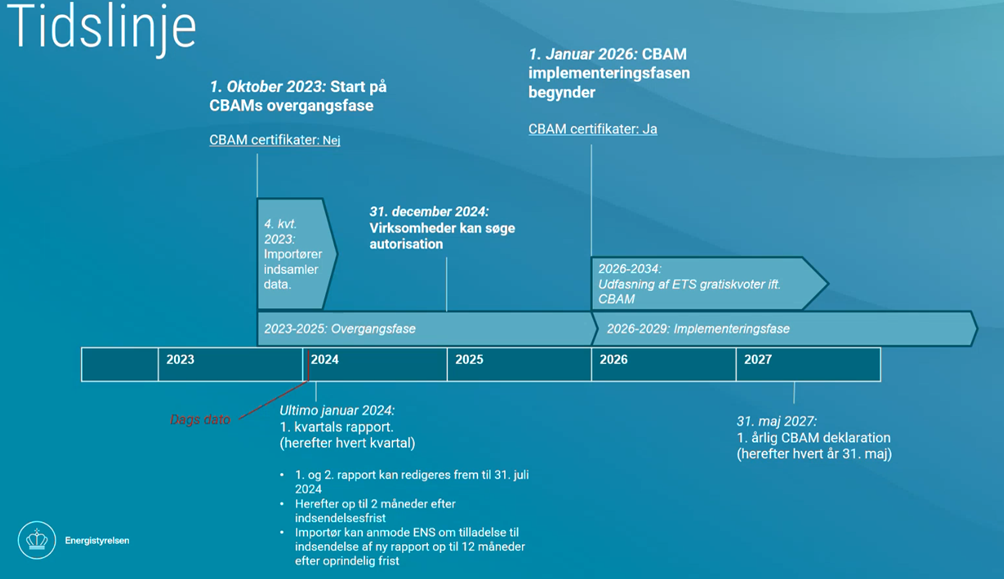

Tidslinje og vigtige datoer

Der var deadline for første indberetning den 31. januar, men den er udskudt til 1. marts af tekniske årsager Dog kan denne indberetning redigeres frem til den 31. juni, så det vigtigste er at få sendt en rapport afsted med de mest basale informationer, så din virksomhed er i systemet. Perioden 2023 til 2025 er derfor en mild overgangsfase, mens 2026-2029 bliver en mere hård implementering.

Det er først fra 1. januar 2029, at CBAM forventes at være fuldt ud implementeret i EU.

Den anden CBAM-rapportering er den 30. april 2024 og den tredje CBAM-rapportering er den 31. juli 2024. Denne og efterfølgende CBAM-rapporter kan kun redigeres efter indsendelse i op til to måneder efter de respektive indsendelsesfrister. Det er kun muligt at redigere rapporter indsendt inden indsendelsesfristen.

Hvordan indberettes

Du indberetter og indsender din virksomheds CBAM-rapporter igennem Toldstyrelsen. De har lavet en udførlig guide hertil, som kan tilgås her.

Selve CBAM-rapporten er digital og udfyldes her. Bemærk at man i Danmark tilgår CBAM-registret ved at vælge "Told" og ikke "CBAM". Det skyldes at Danmark har valgt at indarbejde indberetningen i det eksisterende toldsystem for at undgå at implimnetere et nyt loginsystem.

Der er udarbedet en excel-skabelon, inklusiv guides, som findes her. Energistyrelsen har meddelt, at de inden anden rapportering den 30. april vil oversætte den til dansk. Excelarkets formål er primært at kunne udsendes til eksportører således de kan informere om CBAM-registerede varer. Excelarket ér ikke CBAM-rapporten og den er ikke obligatorisk at benytte.

Bemærk, at der er en bagatelgrænse på 150€ pr. importeret sending. Dette betyder, at hvis du importerer en leverance fra et 3. land med en værdi af CBAM-varer under 150€, er der ikke indberetningspligt herpå.

Hvad indberettes

Intentionen er, at den samlede mængde CO2-emissioner forbundet med produktionen af en importeret vare fra et land udenfor EU skal registreres og indenfor en kort årrække pålægges en klimatold.

Derfor skal der indrapporteres en lang række specifikke oplysninger af importøren, som skal indhente dem hos den virksomhed, i det land, som der importeres fra. Det drejer sig bl.a. om mere overordnede oplysninger omkring, hvor producenten geografisk er lokaliseret samt hvad og hvor meget du køber fra dem. Men også meget specifikke oplysninger om de geografiske koordinater for produktionsanlægget, hvilke energikilder der bruges til fremstilling af produktet og hvor meget energi der bruges til fremstillingen.

I erkendelse af, at det tager tid at indhente disse oplysninger, og at forklare sine producenter hvad og hvorfor de skal oplyse det, er det muligt at benytte nogle af EU fastsatte standardværdier for udledning frem til 31. juli 2024. Disse standardværdier angiver mængden af CO2-emissioner forbundet med en vare. Værdien kan benyttes i de tilfælde, hvor man ikke kan få adgang til CO2-emissionsdata fra producenten. Standardværdierne er offentliggjort på EU Kommissionens CBAM hjemmeside.

Skab overblik og dialog

Det er vigtigt, at du som importerende virksomhed skaber et overblik over, hvilke CBAM-varer du importerer udenfor EU. Ligeledes er det vigtigt, at du iværksætter en dialog med dine leverandører for at få detaljerede oplysninger om, hvordan de varer du importerer, er produceret. Her er det særligt den benyttede energikilde samt effektiviteten af produktionsmaskinerne, der er essentielle for at kunne beregne de indirekte og direkte CO2-emissioner. For virksomhederne udenfor EU er det simpelthen en ny forudsætning for at kunne handle klima-toldfrit med det europæiske marked.

Dansk Erhverv har udarbejdet en skabelon der kan benyttes ved kontakt til jeres eksportører som kan tilgås her: Skabelon til leverandørkontakt i relation til CBAM.

Yderligere spørgsmål og kontakt

Det er muligt at kontakte Energistyrelsen direkte omkring CBAM via følgende kanaler:

- CBAM-postkasse: CBAM@ens.dk

- Hovednummer: 3392 6700

Hvis man har spørgsmål, vedrørende at tilgå CBAM-registret, kan man kontakte Toldstyrelsens Servicedesk på telefon: 7015 7301.

Læs mere om CBAM på Energistyrelsens temaside.

Dansk Erhverv opfordrer også til at tage direkte kontakt til relevante rådgivere og revisorer der kan være behjælpelig med ens CBAM-rapportering.

Dansk Erhverv står til rådighed for overordnet generel rådgivning og afklarende spørgsmål, men kan ikke være behjælpelig med udfyldning af CBAM-rapporter.

Dansk Erhverv har været vært for et webinar om CBAM generelt, som kan tilgås her samt en mere direkte guide til at udfylde og indberette som kan tilgås her.

CBAM kort fortalt

CBAM står for ”Carbon Border Adjustment Mechanism” og kaldes også EU’s nye ”klimatold”, da der sættes en pris på indlejret CO2 i importerede varer fra ikke-EU-lande. Der er tale om en grænsetilpasningsmekanisme, der skal udligne prisen på CO2-tunge varer mellem EU-lande og lande udenfor EU. Formålet er at skabe fair konkurrence mellem EU- og ikke-EU-baserede producenter, samt at fremme CO2-reduktioner udenfor EU’s grænser.

Formålet med mekanismen er derfor at sikre lige vilkår for EU-producenter og importører og samtidig fremme den grønne omstilling ved at motivere til mere energieffektiv og CO2-neutral produktion i lande udenfor EU.