Q&A om ændring af erhvervsstøtteordninger: Det betyder det for danske virksomheder

Dansk Erhverv vil sløjfe støtteordninger for i alt 4,5 milliarder kroner til dansk erhvervsliv. Pengene skal i stedet bruges på bl.a. at sænke selskabsskatten og indføre en flad aktieavancebeskatning. Det vil forbedre rammevilkårene for alle danske virksomheder – store som små, i provins og storby.

Hvad er formålet med at sløjfe ordningerne?

Formålet er at sikre konkurrencedygtige rammevilkår for alle danske virksomheder – store som små, i provins og by.

Det skal ske ved at sløjfe en række erhvervsstøtteordninger og bruge pengene på bl.a. at sænke selskabsskatten fra 22 til 19 procent og indføre en flad aktieavancebeskatning på 27 procent.

Som aktieavancebeskatningen er i dag, skal man betale 27 procent i skat af aktieindkomst op til 58.900 kroner. Yderligere aktieindkomst bliver beskattet med 42 procent. Dansk Erhverv foreslår, at der betales 27 procent i skat, uanset fortjenestens størrelse.

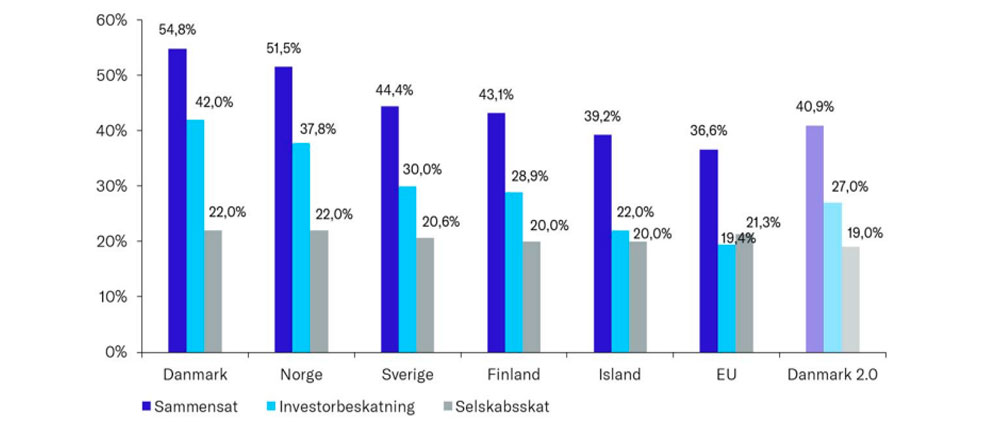

Den bedste støtte, man kan give erhvervslivet, er gode rammevilkår, som skaber forudsætninger for at oprette, skalere og drive en konkurrencedygtig virksomhed. Desværre er vores skattesystem en hæmsko for danske virksomheder, der stilles dårligere i konkurrencen med udlandet. Danmark har nemlig den højeste, sammensatte kapitalskat (aktie- og selskabsskat) blandt de nordiske lande og én af verdens højeste satser på beskatning af aktier.

Hvis Dansk Erhvervs forslag gennemføres, vil den samlede selskabs- og investeringsbeskatning gå fra 54,8 procent til 40,9 procent, hvilket bringer os tæt på EU’s gennemsnit.

Kilde: OECD Tax Database (2023) samt egne beregninger

Anm.: Der er taget udgangspunkt i marginalbeskatningen. Danmark 2.0 illustrerer Danmarks selskabs- og investeringsbeskatning, hvis de to initiativer gennemføres som foreslået.

Hvad går forslaget ud på?

Dansk Erhverv foreslår at gøre op med det kludetæppe af erhvervsstøtteordninger, der er blevet til på baggrund af skiftende kulturelle, regionale og politiske hensyn. Eller er indført som lappeløsninger, der kompenserer danske virksomheder for den sammensatte selskabs- og aktieindkomstskat.

Systemet af erhvervsstøtteordninger er blevet for komplekst og uoverskueligt, og det bidrager til at skabe mere bøvl og bureaukrati for virksomhederne.

Forslaget skal ses som en samlet plan, der sikrer konkurrencedygtige rammevilkår for erhvervslivet – finansieret af erhvervslivet selv og en del af det opjusterede råderum. Afskaffes støtteordninger, vil det isoleret set stille danske virksomheder dårligere. Derfor er det afgørende, at provenuet geninvesteres i erhvervslivets rammevilkår.

Dansk Erhverv foreslår at:

- sænke selskabsskatten fra 22 procent til 19 procent

- indføre en flad aktieavancebeskatning på 27 procent

Derudover skal pengene bruges på at indfri regeringens ambitioner om:

- at sænke generationsbeskatningen fra 15 til 10 procent

- retskrav på værdiansættelse

- et permanent FoU-fradrag på 130 procent

Hvilke ordninger peger I på?

Vi peger på en række store og små ordninger som investorfradrag og afgiftsfritagelsen for brændsler til el og tog. Vi peger desuden på afgiftsfritagelsen for biomasse, som hvert år koster statskassen 1,5 milliarder kroner. Ordningen kritiseres af både Klimarådet og Det Økonomiske Råd, fordi den skævvrider energimarkedet og tilskynder til investeringer i biomasse i stedet for andre grønne energikilder, der giver reel grøn omstilling.

Vores forslag skal dog betragtes som et oplæg til debat og ikke som en endelig liste. Derfor fremlægger vi heller ikke hele listen over erhvervsstøtteordninger, som vi foreslår skal sløjfes.

Vi er også parate til at kigge på andre støtteordninger, der går udover det, vi selv fremlægger.

Det er dog vigtigt, at de ordninger, der sløjfes eller nedjusteres, bruges til at sænke selskabsskatten og til at indføre en flad aktieavancebeskatning, da det vil styrke Danmarks konkurrenceevne.

Vi ser frem til en åben drøftelse om forslaget med alle relevante parter.

Hvorfor er det netop selskabsskatten og aktieavancebeskatningen, der skal sænkes?

Det har tidligere været fremhævet af Produktivitetskommissionen (2014), at selskabsskatten er den mest væksthæmmende erhvervsskat. En selskabsskat på 19 procent vil hæve velstanden for både medarbejdere og Danmark som land.

Samtidig vil en selskabsskattelettelse fremme investeringer i grøn omstilling og produktivitet og dermed afhjælpe den massive mangel på arbejdskraft, som vi står overfor.

Danmarks høje aktieindkomstbeskatning gør det mindre attraktivt for private investorer at bakke op med investeringer i danske iværksættervirksomheder. Sænkes aktieavancebeskatningen, vil det blive lettere for iværksættere at tiltrække investeringer, som er nødvendige for at kunne starte og skalere en virksomhed. Samtidig vil det få flere virksomheder til at blive i Danmark og vokse sig store til gavn for vækst, velfærd og arbejdspladser.

Kommer forslaget ikke kun de store virksomheder i storbyerne til gode?

Nej, slet ikke. Forslaget vil forbedre alle danske virksomheders rammevilkår – store som små, i provins og i storby. Forslaget vil fremtidssikre virksomhedernes konkurrenceevne og dermed Danmarks velstand og velfærd. En lettelse af selskabsskatten og aktieavancebeskatningen er de bedste værktøjer til at fremme dansk erhvervsliv bredt set og give kompetente virksomheder mulighed for at skabe endnu mere vækst og flere arbejdspladser i hele landet.

Min SMV-virksomhed er afhængig af en erhvervsstøtteordning. Vil jeg kunne klare mig uden?

Dansk Erhverv peger naturligvis ikke på støtteordninger, som vil true eksistensen af gode danske virksomheder – det er klart. Men det kan ikke undgås, at forslaget vil kunne mærkes i nogle virksomheder. Derfor er det også vigtigt, at saneringen af støtteordninger ikke står alene. Dansk Erhverv foreslår netop at veksle støtteordninger til skattelettelser.

Dermed kompenseres de virksomheder, der mister noget støtte, ved at få skattelettelser, som gør det lettere og mere attraktivt at drive virksomhed i Danmark. Samlet set mener vi, at vores forslag styrker dansk erhvervsliv og Danmark som helhed.

Nyhed

Dansk Erhverv vil veksle erhvervsstøtte til skattelettelser

Dansk Erhverv foreslår at omkalfatre erhvervsstøttesystemet ved at sløjfe en række af erhvervslivets støtteordninger. I stedet skal pengene bruges på bl.a. at sænke selskabsskatten og indføre en flad aktieavancebeskatning på 27 pct. Det skal sikre konkurrencedygtige rammevilkår for erhvervslivet – finansieret af erhvervslivet selv.